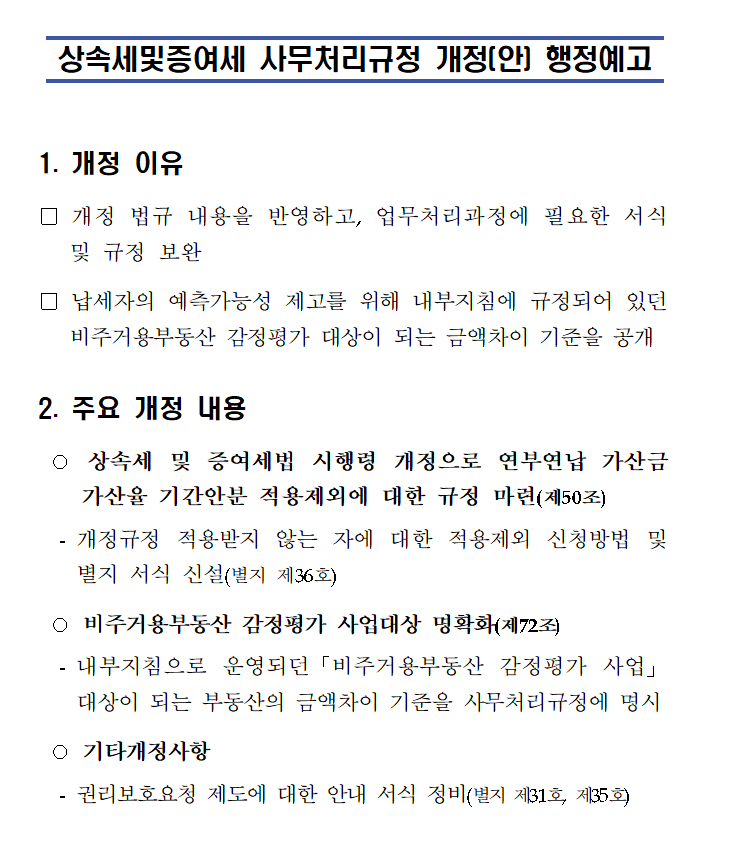

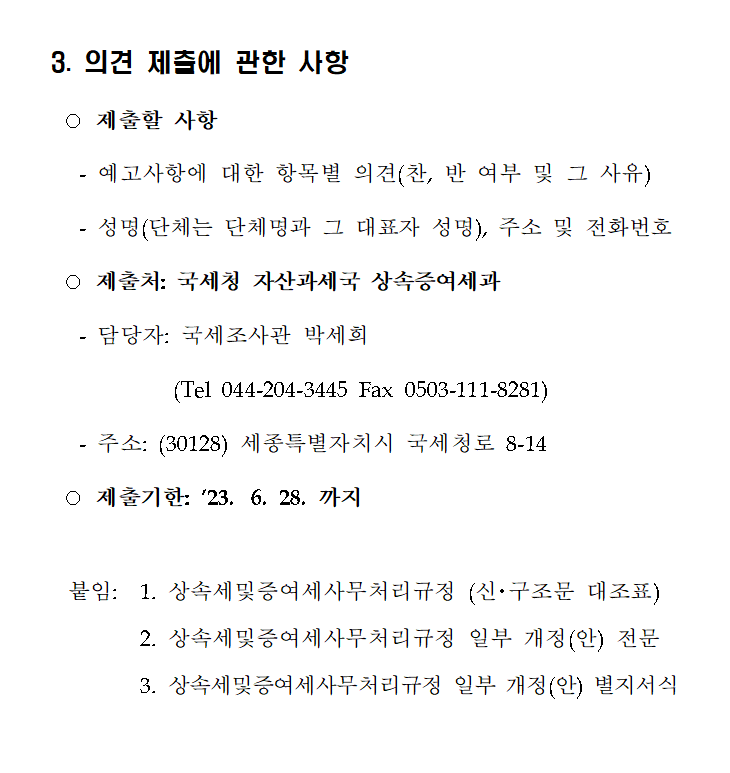

1) 상속세 및 증여세 사무처리규정 개정(안) 해정예고

내부지침으로 운영되던 '비주거용부동산 감정평가 사업' 대상이 되는 부동산의 금액차이 기준을 사무처리규정에 명시하여 납세자의 불확실성을 낮춤

2) 상속세 및 증여세 사무처리규정 개정 내용(72조) - 2023.07.03 시행 예정

제72조(감정평가 대상 및 절차)

①지방국세청장 또는 세무서장은 상속세 및 증여세가 부과되는 재산에 대해 시행령 제49조제1항에 따라 둘 이상의 감정기관에 의뢰하여 평가할 수 있다. 다만, 비주거용 부동산 감정평가 사업의 대상은 비주거용부동산등(「소득세법」제94조제1항제4호다목에 해당하는 부동산과다보유법인이 보유한 부동산 포함)으로 한다.

② 지방국세청장 또는 세무서장은 다음 각 호의 사항을 고려하여 비주거용부동산 감정평가 대상을 선정할 수 있으며, 이 경우 대상 선정을 위해 5개 이상의 감정평가법인에 의뢰하여 추정시가(최고값과 최소값을 제외한 가액의 평균값)를 산정할 수 있다.

1.추정시가와 법 제61조부터 제66조까지 방법에 의해 평가한 가액(이하 “보충적 평가액”이라 한다)의 차이가 10억원 이상인 경우

2. 추정시가와 보충적 평가액 차이의 비율이 10%이상[(추정시가-보충적평가액)/추정시가]인 경우

2.상속세 및 증여세 사무처리규정 개정(안) 전문.hwp

0.07MB

3) 추정시가란? 탁상감정금액?

5개 이상의 감정평가법인에 의뢰하여 파악한 금액의 평균값(최고값과 최소값 제외) -> 정식 감정평가 전 검토하는 탁상감정가액으로 추정됨.

감정평가(탁상감정) 상담이 필요하신 분은 아래 클릭해 주세요~

https://blog.naver.com/97yongpal/223105889956

이평가사에게 감정평가(탁상감정) 상담을 받는 방법(무료탁감, 유료상담) ★1:1상담★

안녕하세요 이평가사입니다. 이번 포스팅은 감정평가 상담을 받고 싶어하는 분들에게 필요한 내용입니다. ...

blog.naver.com

'감정평가 Keyword > 상속 및 증여' 카테고리의 다른 글

| [이평가사 카페 가입 이벤트] 상속세 감정평가 무료 탁상감정 ( ~ 2023.12.31까지) (0) | 2023.12.17 |

|---|---|

| 아파트 증여세 감정평가 꿀팁, 현직 감정평가사의 3분 과외 (0) | 2023.11.24 |

| 상속 감정평가, 대표 질문 및 사례 + 무료 탁상감정 (★이평가사 1:1상담★) (0) | 2023.06.01 |

| 증여등기 마치신 분~증여세 감정평가 무료 상담 받아가세요~(2023.2.28까지 진행) (0) | 2023.01.20 |

| 증여세과세표준신고 및 자진납부계산서, 증여재산 및 평가명세서 작성 소개(서식 첨부) (0) | 2022.08.30 |